□本报记者苏洁杠杆软件

转眼间,中国手机银行走过了十余年光阴。过去十年见证了中国手机银行的爆发式增长。根据易观千帆监测数据,手机银行活跃用户规模从2015年的1.11亿飙升至2024年的5.96亿,年均复合增长率高达20.48%;全网渗透率从12.48%跃升至55.69%。同时,CFCA数据显示,手机银行用户2024年在零售数字渠道中的占比已达到88%,10年增长近3倍。

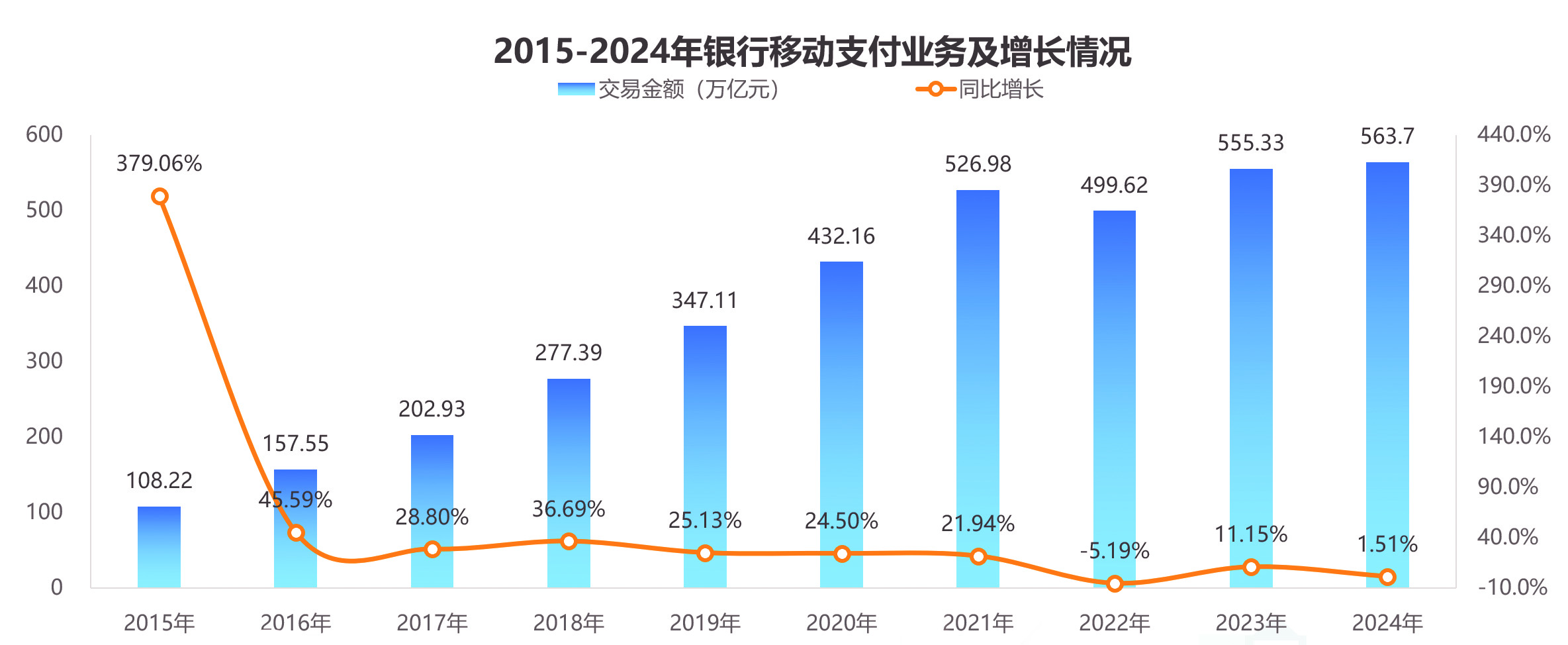

这一增长背后是移动支付革命的推动。易观千帆联合中国电子银行网近日发布的《中国手机银行十年发展白皮书(2015-2024)》显示,银行移动支付规模从2015年的108.22万亿元增至2024年563.7万亿元,10年间增至5倍(见图)。与此同时,银行业务离柜率突破94%,数字化服务已成为绝对主流。

数据来源:易观千帆

技术驱动杠杆软件

手机银行技术演进经历了三个阶段:2015-2018年为效率革命时期:以生物识别、数字证书等技术为代表,实现了柜面业务70%以上的替代率。指纹登录、生活缴费等基础功能培养了用户的第一代使用习惯。2019-2022年进入场景智联阶段:开放API和大数据风控技术推动服务升级。财富开放平台、政务融合等功能场景逐步上线,手机银行用户活跃度显著提升。2023年起,行业迈入智能共生时代:AI大模型开始重构“人—机”交互模式,AR网点导航、多模态语音交互等创新应用也逐步在一些典型商业银行等手机银行落地运用,用户体验发生质的飞跃。

易观千帆研究显示,过去10年是中国金融普惠化发展的关键时期。通过对银行APP用户行为的持续监测发现,2015-2019年的快速增长是支付绑卡驱动,2020年后则依赖场景生态建设。当前,行业呈现明显的分化态势,头部国有银行用户规模已达到头部城商行的21倍,且用户活跃度持续向头部机构集中,马太效应日益显著。

易观千帆总经理马韬表示,中国手机银行已从单纯的金融工具进化为连接财富、生活和信息的智能生态中枢,正在重构金融服务的新范式。

“随着手机银行用户规模增速放缓,行业已进入存量深耕阶段。银行业需要转变发展思路,从过去追求用户数量的增长模式,转向注重用户质量的精细化运营,通过深化场景服务来提升客户的价值贡献。”马韬认为,政策筑基与技术变革双轮驱动手机银行变迁。10年间,《关于促进互联网金融健康发展的指导意见》《金融科技发展规划(2022-2025年)》等政策为手机银行发展明确了方向并筑牢安全合规底座,鼓励创新与规范提质并重。同时,3G-5G的技术升级发展,以及云计算、人工智能等新兴科技浪潮持续推动手机银行功能与服务模式迭代。

“技术渗透力正成为手机银行发展的分水岭。当前AI大模型的应用正在推动手机银行实现从功能超市到智能管家的服务质变。未来随着手机银行与大模型、边缘计算等前沿技术的深度融合,其服务将进一步深度嵌入各类生活场景,最终发展成为智能金融生态的核心节点。”一位银行业资深研究人士指出。

用户之变

技术驱动下,用户行为也经历了深刻变迁。数据显示,手机银行人均单日启动次数及人均单日使用时长分别从3.2次、4.9分钟,降至2.6次、4.0分钟,呈现“降频”特征。用户结构也发生显著变化,手机网民50岁以上用户占比从9.2%升至34.1%。手机网民结构变化是手机银行用户演变的“风向标”,手机银行用户将加速向中高龄迁移,银行可紧抓人口结构变迁带来的服务场景机遇,提前布局分龄运营。

易观千帆分析指出,用户体验成银行经营质效的关键。研究数据显示,用户体验优异的企业盈利水平可达行业平均的2.4倍。银行需构建以“价值深耕”为核心的新运营范式,即通过非金融场景延伸提升用户触点价值,借助体验优化增强服务黏性。

展望未来,在AI重构金融的背景下,手机银行将走向何方?马韬认为,在AI重构金融的今天,数据驱动的精准决策比任何时候都更重要。未来,手机银行将逐步走向AI原生时代的金融智能体。

具体来看,技术层面:AI Agent将重构经营模式,手机银行将加速向“小团队+AI”的高效协同模式演进;服务层面:将向全价值链预见式服务闭环演进;用户体验层面:将从平面交互转向空间智能,整体跃迁至三维生态沉浸化服务体验。

邮储银行(601658)研究员娄飞鹏表示,手机银行出现后快速普及,既是科技进步智能手机功能逐步完善、移动网络快速普及的结果,更是金融机构充分利用科技进步快速开展创新、不断优化手机银行功能,让广大用户习惯于通过手机银行获得金融服务的结果。随着手机银行功能进一步优化完善,消费者将可以更好地、随时随地获得优质的银行金融服务杠杆软件,从而进一步强化金融线上化发展趋势。

启远网配资提示:文章来自网络,不代表本站观点。